A continuación, se detallan algunos cambios introducidos por el gobierno en el seguro de salud que entraron en vigor en otoño de 2025:

¿Cómo protege el seguro de salud del Mercado de Seguros Médicos a las familias de los altos costos de la atención médica y las medicinas recetadas?

Gastos más previsibles

Los planes de seguro de salud de Florida Blue en el Mercado de Seguros Médicos cubren servicios importantes como chequeos de bienestar anuales, análisis de sangre de rutina y vacunas, además de exámenes de detección de cáncer como mamografías y colonoscopias.

Estos servicios, que podrían costar miles de dólares sin seguro, están cubiertos con un copago de $0 con los planes del Mercado de Seguros Médicos.

Protección para lo inesperado

Cuando se produce un diagnóstico repentino o una emergencia médica, el seguro ofrece una protección financiera adicional ante los elevados gastos médicos.

En Florida, el costo promedio de una consulta en la sala de emergencias sin seguro puede representar la asombrosa cifra de $3,1002 y una estancia promedio en el hospital puede costar alrededor de $30,0003. Contar con un seguro de salud es una red de seguridad, por lo que no estarás solo cuando tengas que afrontar gastos médicos inesperados.

Una amplia red de médicos, farmacias y especialistas

Para las personas con condiciones o necesidades de salud crónicas, el seguro de salud es una red de apoyo vital que te conecta con proveedores de atención médica dedicados en tu área.

Con el poder de negociación de un plan de seguro de salud, puedes ahorrar en consultas con médicos y especialistas, pruebas de diagnóstico por imágenes y medicinas recetadas.

Sí. El gobierno federal supervisa el Mercado de Seguros Médicos (HealthCare.gov) y determina quién reúne los requisitos para recibir ayuda financiera y qué cantidad, qué documentación se necesita para inscribirse o renovar la inscripción, y cuándo pueden inscribirse las personas. Los cambios que realizan, incluida la cancelación de los subsidios mejorados, se aplican a todas las compañías de seguros de Florida.

No, los subsidios para los planes de salud vendidos en el Mercado de Seguros Médicos no desaparecieron totalmente.

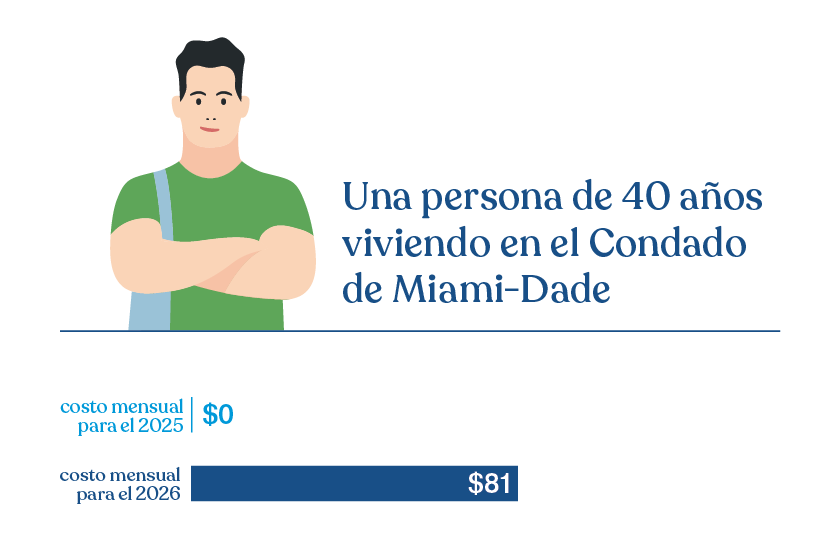

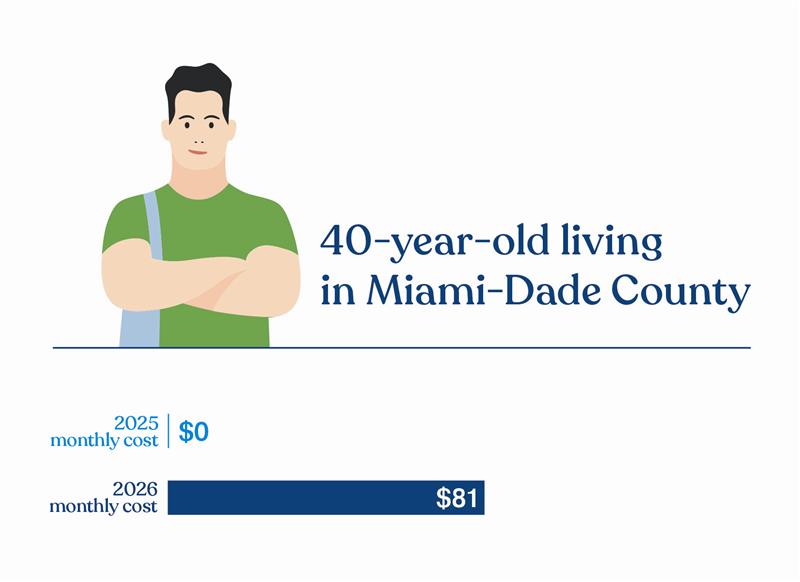

La Ley del Plan de Rescate Estadounidense de 2021 aumentó la cantidad de ayuda financiera que recibían algunas personas y permitió que otras con ingresos anuales superiores a un determinado nivel obtuvieran subsidios por primera vez. Se preveía que estos niveles de subsidio mejorados estuvieran vigentes durante dos años, pero la Ley de Reducción de la Inflación los prorrogó posteriormente por otros dos años. Los subsidios mejorados, la ayuda financiera adicional que el gobierno puso en marcha durante la pandemia de COVID-19, fueron cancelados a finales de 2025. En enero de 2026, los niveles de subsidio volvieron a los niveles anteriores a la Ley del Plan de Rescate Estadounidense de 2021.

Con este cambio, millones de estadounidenses perdieron parte o la totalidad de su ayuda financiera, lo que encareció sus costos mensuales de seguro.

Con Florida Blue, nunca estarás solo. Nuestros agentes están autorizados y especialmente capacitados para explicarte todos los cambios y encontrar el mejor plan según las necesidades de tu familia. Y nunca hay ningún costo adicional por trabajar con ellos. Disponemos de una amplia variedad de planes que se adaptan a muchos presupuestos, y nuestros agentes saben cómo ayudarte a obtener el máximo subsidio posible. Además, todos nuestros planes incluyen programas de atención personalizada, descuentos exclusivos y mucho más, sin gasto adicional. Haremos todo lo posible para ayudarte a encontrar un plan que se ajuste a tus necesidades y a tu presupuesto.

Normas del Mercado de Seguros Médicos y declaración de impuestos

Los Centros de Servicios de Medicare y Medicaid (CMS), que forman parte del gobierno federal, son responsables de implementar y administrar la Ley de Cuidado de Salud a Bajo Precio. Estos centros determinan quién es elegible para recibir ayuda financiera, a cuánto tiene derecho, qué debe presentar para demostrar que es elegible y cuándo puede inscribirse. Los cambios que hagan afectan a todas las compañías de seguros.

Debes declarar tus impuestos para cada año que hayas recibido un subsidio. Cuando te inscribes o renuevas tu seguro y solicitas ayuda financiera, calculas los ingresos que tendrás ese año. Cuando el año finaliza, debes confirmar si tu cálculo fue correcto.

Para hacer esto, debes declarar tus impuestos y comparar tus ingresos reales con tu estimación. Esto se conoce como el formulario 8962 del IRS. Si recibiste un subsidio mayor al que correspondía, deberás devolver parte de la ayuda financiera. Por otro lado, si obtuviste un subsidio menor al que correspondía, es posible que recibas algo de dinero. El Mercado de Seguros Médicos analizará tus impuestos de 2024 cuando solicites un crédito fiscal para el año del plan 2026.

Cuando te inscribes o renuevas tu seguro y solicitas ayuda financiera, calculas los ingresos que tendrás ese año. Cuando el año finaliza, debes confirmar si tu cálculo fue correcto. Para hacer esto, debes declarar tus impuestos y comparar tus ingresos reales con tu estimación. Si recibiste un subsidio mayor al que correspondía, tendrás que reembolsar el 100% del importe adicional. Anteriormente, existía un límite sobre lo que debías reembolsar.

Por lo tanto, si tus ingresos varían, deberás actualizar tu solicitud al Mercado de Seguros Médicos durante el año para evitar tener que devolver dinero. ¡No esperes! Desde tu cuenta de miembro en Internet, selecciona Mi plan y seguro para ver el enlace para actualizar tu solicitud. Inicia sesión ahora para comenzar.

Cuándo, cómo y por qué inscribirse

El Período de Inscripción Abierta anual es el momento en el que las personas y las familias pueden inscribirse en un plan de seguro de salud o renovar su plan actual para el año siguiente. En 2025, el Período de Inscripción Abierta abarcaba desde el 1 de noviembre de 2025 hasta el 15 de enero de 2026. Las personas que se hayan inscrito antes del 15 de diciembre de 2025 tendrán cobertura a partir del 1 de enero de 2026. Las personas que se inscribieron entre el 16 de diciembre de 2025 y el 15 de enero de 2026 tienen cobertura a partir del 1 de febrero de 2026.

Si no es durante el Período de Inscripción Abierta, debes tener un evento de vida calificado, que incluye situaciones como perder tu seguro de salud actual, casarte, tener un bebé o mudarte a un nuevo código postal para obtener cobertura. Si no te inscribes durante el Período de Inscripción Abierta y no calificas a un Período de Inscripción Especial (SEP), es posible que tengas que esperar hasta el siguiente Período de Inscripción Abierta para obtener cobertura. Un agente de Florida Blue puede ayudarte a determinar si tu cambio de vida te da derecho a un Período de Inscripción Especial (SEP).

Contamos con agentes expertos que están listos para responder tus preguntas sin costo adicional y sin obligación de comprar un plan con ellos. Nuestros agentes están autorizados y especialmente capacitados para explicarte todos los cambios y encontrar el mejor plan según las necesidades de tu familia. Contar con esta orientación de expertos sin costo adicional es una de las ventajas de trabajar con Florida Blue. Es fácil encontrar un agente cerca de ti, ponerte en contacto con un agente en un Centro de Florida Blue local en persona o llamarnos al 1-855-209-2477.

Nadie planifica enfermarse o lesionarse, pero la mayoría de nosotros necesitará atención médica en algún momento. Si tienes un seguro no deberás pagar el total de tus gastos médicos por tu cuenta, ya sea que tengas un virus estomacal simple, sufras un accidente o una lesión grave. Por ejemplo, si no tienes seguro de salud, estos son algunos de los gastos comunes a tu cargo:

- Costo promedio de consulta en sala de emergencias (ER) en un hospital de Florida: $3,1002

- Tratamiento de fractura en una pierna: $7,5003

- Costo promedio de estadía en hospital por tres días: $30,0003

- Costo de atención completa para el cáncer: Más de $100,0003

Un informe reciente muestra que el 40% de los adultos en Estados Unidos tiene algún tipo de deuda relacionada con la atención médica4. Las deudas médicas aparecen en su informe crediticio, y las facturas médicas contribuyen a casi el 70% de las quiebras en Estados Unidos2. Tener un seguro médico te ayuda a protegerte a ti y a tus seres queridos de gastos médicos potencialmente enormes.

El seguro de salud es más que una simple red de seguridad financiera: puede ser una herramienta para mejorar la salud. Muchos planes de seguro te ofrecen servicios personalizados, como ayuda para manejar condiciones de salud crónicas, sin costo adicional. Esto puede ayudarte a recibir la atención de calidad que necesitas por el menor gasto a tu cargo. Además, si tienes seguro, tus chequeos médicos, vacunas, análisis de sangre anuales y exámenes de detección del cáncer están cubiertos sin costo adicional.

Es posible que te hayas enterado de otros tipos de planes de seguro de salud, como los planes a corto plazo o los planes para accidentes y enfermedades graves. Se trata de tipos de pólizas muy diferentes. Los planes del Mercado de Seguros Médicos son coberturas de salud integrales que cubren la atención preventiva con un copago de $0, además de los beneficios de salud esenciales exigidos por el gobierno, y puedes obtener esta cobertura incluso si tienes condiciones de salud preexistentes. Estos planes no tienen un límite anual monetario sobre lo que pueden gastar en tu cobertura.

Los planes para accidentes y enfermedades graves son complementos del seguro de salud y no sustitutos del mismo. Este tipo de planes suelen pagar un beneficio en efectivo si sufres una lesión o enfermas a causa de un accidente o una enfermedad cubiertos. No cubren la atención preventiva, la atención médica de rutina ni las medicinas recetadas.

Las pólizas a corto plazo y de duración limitada están diseñadas para cubrir problemas de salud inesperados y de emergencia durante un breve período de tiempo. No están obligadas a cubrir la atención preventiva ni los beneficios de salud esenciales mencionados anteriormente. Por lo general, solo cubren las condiciones de salud que surjan después de la fecha de entrada en vigor del plan. Por lo tanto, si tienes una condición de salud preexistente, es probable que tengas que pagar el costo total de la atención correspondiente.

La situación y las necesidades de cada persona son únicas. Los agentes de Florida Blue son expertos en encontrar el plan adecuado para ti y las necesidades y el presupuesto de tu familia. Te ayudarán a obtener toda la ayuda financiera a la que puedas tener derecho. No hay ningún costo por recibir su orientación para asegurarte de que comprendes lo que estás comprando y cómo te beneficiará.